Descubra cómo la Taxonomía europea pintará su negocio de verde

Entramos en 2024 con el futuro por explorar, objetivos por conquistar y resultados positivos por alcanzar. Sin embargo, los errores del pasado siguen imponiendo a las empresas, personas y estados un mayor esfuerzo para los tres mayores desafíos que enfrentamos actualmente:

- El aumento de la población global;

- El cambio climático;

- La sostenibilidad.

En 2015, con el Acuerdo de París, la Unión Europea (UE) se comprometió a ser la primera economía y comunidad con impacto neutral sobre el clima hasta 2050. Tras la presentación de la estrategia en 2020 por el Reglamento UE 2020/852, la taxonomía europea se convirtió en uno de los primeros esfuerzos para regular los requisitos de divulgación de información no financiera. El objetivo, hasta 2030, es reducir las emisiones de gases de efecto invernadero en un 55% y mantener el aumento de la temperatura media mundial por debajo de 2 grados centígrados, cuando se compara con los niveles de 1990 (tratando de limitar este aumento a 1,5 grados centígrados).

Pero, ¿qué es la taxonomía europea?

La taxonomía europea es una matriz de evaluación que determina si una actividad económica contribuye a los objetivos de sostenibilidad de la UE, considerándose «verde». La UE busca, así, dirigir los flujos de inversión a actividades consideradas sostenibles, proporcionando criterios de clasificación, con el fin de evitar el greenwashing .

El objetivo principal es potenciar la inversión sostenible, para ayudar a las empresas e inversores en la transición hacia una vía más sostenible, y ofrecer un marco de referencia y comparación entre diferentes regiones y sectores. Esto podría hacer la empresa más llamativa para un inversor que busca un impacto positivo en el medio ambiente y cumplimiento de las nuevas normas.

El reglamento considera que una actividad es sostenible si está alineada con los siguientes elementos:

a) Contribuir sustancialmente a uno o más de los siguientes objetivos:

- Mitigación del cambio climático: evitar o reducir las emisiones de gases de efecto invernadero o aumentar la eliminación de gases de efecto invernadero;

- Adaptación al cambio climático: reducir o prevenir los impactos adversos en el clima actual o futuro, o los riesgos de tales impactos adversos;

- Uso sostenible y protección de los recursos hídricos y marinos;

- Transición a una economía circular: con énfasis en la reutilización y el reciclaje de recursos;

- Prevención y control de la contaminación;

- Protección y restauración de la biodiversidad y los ecosistemas.

b) No causar daños significativos (DNSH – Do No Significant Harm) a ninguno de los demás objetivos;

c) Respetar los derechos humanos, normas laborales, cumplir con las salvaguardias sociales mínimas y no tener impacto social negativo.

¿Tengo una PYME… y ahora?

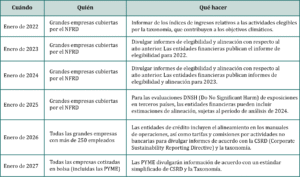

En este momento, solo las instituciones financieras, las grandes empresas cubiertas por el NFRD (Non-Financial Reporting Directive) y los estados miembros de la Unión Europea están sujetos a divulgar y cumplir con la taxonomía. Con el análisis de sus actividades, las empresas cubiertas tendrán que informar públicamente:

- Ratio de ingresos derivados de actividades elegibles, pero no alineadas con la taxonomía, por actividad económica y su objetivo ambiental para el que contribuyen significativamente;

- Ratio de ingresos derivados de actividades elegibles y alineadas con la taxonomía, por actividad económica y su objetivo ambiental para el que contribuyen significativamente;

- Ratio de CAPEX o Gastos de Capital (se refiere a los gastos significativos que una empresa realiza para adquirir o mejorar activos físicos, como equipos o bienes inmuebles) y OPEX o Gastos Operativos (comprende los costes recurrentes asociados a las operaciones diarias de una empresa, como salarios o arrendamientos) vinculados a actividades elegibles, pero no alineadas con la taxonomía, por actividad económica y su objetivo medioambiental al que contribuyen significativamente;

- Ratios de CAPEX y OPEX asociados a actividades elegibles y alineadas con la Taxonomía, por actividad económica y respectivo objetivo ambiental al que contribuyen significativamente.

Incluso si, en 2027, todas las PYME cotizadas en bolsa están obligadas a informar de la regulación, es de interés para todas las PYME insertadas en las cadenas de suministro de grandes empresas que proporcionen los indicadores relacionados con el impacto de sus actividades lo antes posible. El GHG Protocol es una metodología que mide las emisiones directas e indirectas de los GEI (Gases de Efecto Invernadero) referentes a una empresa, clasificando la cadena en tres ámbitos:

- Ámbito 1: corresponde a las emisiones directas provocadas por la propia empresa y las fuentes que no son propiedad de la empresa, pero que están controladas por ella;

- Alcance 2: corresponde a las emisiones indirectas necesarias para alimentar las actividades;

- Ámbito 3: corresponde a las emisiones indirectas de fuente no propietaria ni controlable por la empresa (proveedores, colaboradores, entre otros), que pueden representar entre el 80% y el 97% de las emisiones de una empresa.

El GHG Protocol sigue cinco principios – integridad, consistencia, transparencia, relevancia y precisión – siendo que las empresas deben cumplir cuatro estándares:

- Estándar corporativo: relacionado con la preparación del inventario de emisiones de GEI;

- Patrón para la cadena de valor: reconoce el impacto de la producción e identifica posibles reducciones;

- Estándar para la producción: optimiza el tiempo y el ciclo de vida de los productos para favorecer la sostenibilidad;

- Estándar para proyectos: propone nuevos proyectos que permitan alcanzar la neutralidad climática.

En 2016, el 92% de las empresas pertenecientes a la lista «Fortune 500» utilizaban estos indicadores, lo que demuestra que la metodología es de extrema importancia e implementada en grandes empresas. El incumplimiento influirá en toda la cadena, principalmente el primer ámbito, porque estos ya están cubiertos por las regulaciones y necesitan entidades que ayuden a cumplir este protocolo, para beneficio de todos. Si no cumplen, están causando dos problemas: primero, al estar fuera del sistema, tendrán más dificultades para obtener capital y mejores condiciones de financiación; y segundo, puede llevar a la pérdida de asociaciones comerciales. Estas dos cuestiones pueden resultar en una pérdida de dinero, una pérdida de reputación en el mercado, y una pérdida de ventaja competitiva.